仮想通貨での支払いが一般化しつつあるなか、じゃあ経理面(請求書だったり領収書の記載)はどうなの?という相談がありました。

基本的な考え方は当事者同士の認識によります。

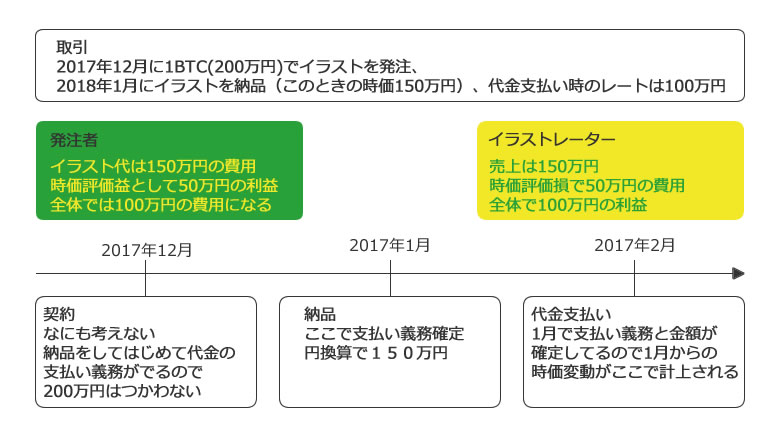

2017年12月に1btc(時価200万円)でイラストを発注(代金の支払いは1btcの契約)

その後イラストの納品を2018年1月にして、2018年の2月に1btc(時価100万円)を支払った場合を考えます。

ここで問題点が生じます。

12月の時点では200万円の仕事がとれたと喜んだのに、2ヶ月の間で大暴落をして代金をもらうときは1btc100万円になってしまったことになります。

この場合はどうなるのでしょう?

契約がbtc払いのケース

売ります買いますは当事者間の合意のもと決まります。

よって1btcで契約をしたのであれば大暴落をしようと大暴騰しようが代金は1btcです。

時価の変動リスクを負うことは法定通貨じゃないので仕方ありません。

また、イラストを発注した段階では損益は認識せずに、受注者がイラストを納品したときに支払い義務が成立します(税務上の話)(時価150万円とします)ここからはいくつかやり方があるのですが、原則だと、納品された日に発注者は150万円の費用を認識します。納品側は売上が150万円です。

そして実際のbtcの授受が行われたときの時価が100万円であれば 発注者は150万円支払うべきところ100万円になってるので 150万円がイラスト代で費用 50万円が時価評価益として利益となります。

納品した方は150万円が売上 50万円が時価評価損として費用となります。

どちらも差額の時価評価損益はすぐさま為替変動リスクがでてきますが、売らなければ課税はされません。

契約を円で締結し、BTC払いをするケース

派生して 円で合意した契約でbtc払いであれば簡単です。図解のケースとは異なることになります。100万円でイラストを発注したのであれば、納品日などは関係なく、支払い日のbtcを時価で換算して100万円になるような数量を支払えばいいだけです。円で契約を締結したのであれば円に合わせるようにするだけですね。

源泉が必要になるのであれば10.21%を引いた897,900円になるようにbtcで換算した数量をお支払いすればokです、その後税務署へ102,100円を納付することになります。